広告

相続手続きを進める中で、戸籍謄本を提出した際に「発行から〇か月以内のものが必要です」と銀行から言われ、戸惑った経験はないでしょうか?戸籍謄本には法律上の有効期限がないと聞いたことがある一方で、なぜ銀行などの金融機関では期限を求められるのか、疑問や不安を感じる方は少なくありません。

戸籍謄本の有効期限はなぜ銀行などの金融機関で問題になるのか、相続手続における実務の考え方を理解しておかないと、せっかく集めた書類が使えず、手続きが止まってしまうこともあります。銀行での相続手続きでは戸籍謄本に取得から3か月以内や6か月以内といった期限が設けられる理由があり、有効期限については法務局や税務署との扱いの違いも押さえておく必要があります。

この記事では、筆者が行政書士として相続実務に携わった経験から、戸籍謄本の有効期限がなぜ銀行などの金融機関で重視されるのかを、実務目線で分かりやすく解説します。読み進めていただくことで、相続手続きをスムーズに進めるための判断軸が整理できるはずです。

- 本記事を読んでわかるポイント

- ・戸籍謄本に法的な有効期限がない理由

・銀行などの金融機関が有効期限を設ける実務上の背景

・金融機関ごとに期限が異なる理由

・戸籍謄本の期限切れを防ぐための現実的な対処法

戸籍謄本の有効期限がなぜ銀行などの金融機関で問題になるのかの基本理解

この章では、そもそも戸籍謄本に期限という概念があるのか、そしてなぜ銀行などの金融機関における相続手続きの場面で有効期限が問題になるのか、という基本部分を整理します。法的な建て付けと実務運用の違いを理解することが重要です。

戸籍謄本に法的有効期限はないのが基本

まず大前提として、戸籍謄本そのものには法律で定められた有効期限という概念はありません。戸籍謄本は、市区町村が管理する戸籍原本の内容を証明する公文書であり、発行日時点における身分関係を正確に示すものだからです。

戸籍制度は、出生・婚姻・死亡といった重要な身分行為が届出によって反映される仕組みであり、これらの届出がなされない限り、戸籍の記載内容が自動的に変わることはありません。そのため、数か月前、あるいは数年前に取得した戸籍謄本であっても、内容が現時点と一致していれば、その証明力が失われることはないのです。

実際に、相続登記や相続税申告といった公的手続においては、「発行から〇か月以内」といった期限要件は基本的に設けられていません。求められるのは、被相続人の死亡日以降に取得した戸籍謄本と、被相続人の出生から死亡までの連続した戸籍が揃っているか、相続関係が正確に読み取れるかという点です。

基本原則: 戸籍謄本は「新しいか古いか」ではなく、「内容が正確かどうか」が判断基準となる書類です。

この点を理解していないと、「期限が切れたから使えない書類だ」と誤解してしまい、不要な再取得や時間のロスにつながることがあります。法律上の位置づけを正しく押さえておくことが重要です。

銀行などの金融機関で戸籍謄本期限が必要な理由

それでは、なぜ法律上は有効期限のない戸籍謄本が、銀行などの金融機関における相続手続きでは問題になるのでしょうか?結論として、これは銀行などの金融機関が独自に定めている内部ルール、すなわち実務運用上の基準によるものです。

金融機関は預金という「第三者から預かっている財産」を管理しており、相続手続においては、その払戻し先が本当に正当な相続人であるかを厳格に確認する責任があります。万が一、相続人でない人物に払戻しを行ってしまった場合、金融機関は法的責任を問われる可能性があります。

そのため、銀行などの金融機関の実務では、「最新の情報に基づいて確認した」と説明できる状態を確保することが重要視されます。そこで、戸籍謄本についても「発行から一定期間以内のもの」という基準を設け、確認時点に近い資料を用いる運用が採られているのです。

ポイント: 銀行などの金融機関が求める有効期限は、法律ではなくリスク管理の観点から設定されたものです。

このポイントを理解していないと、「法律では問題ないはずなのに、なぜ通らないのか」と混乱しやすくなります。このように銀行などの金融機関における相続手続きでは、法理論よりも実務上の安全性が優先される場面が多いといえるので注意が必要です。

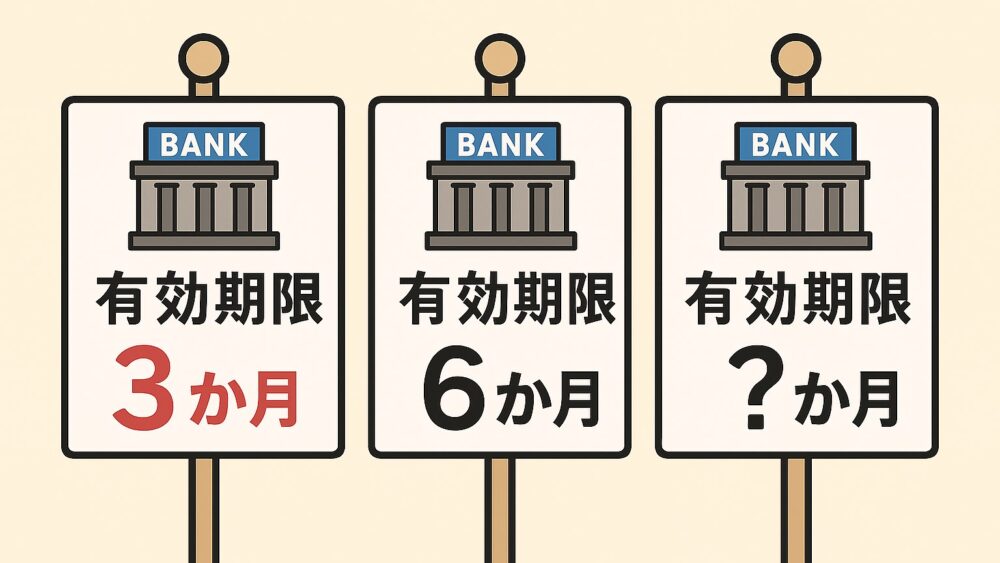

金融機関における戸籍謄本の有効期限「3か月と6か月」の違い

銀行などの金融機関において相続手続を進めていると、戸籍謄本などの必要書類の有効期限が「3か月以内」「6か月以内」「1年以内」など、金融機関によって戸籍謄本の有効期限が異なることに気付くはずです。この違いは、法令の差ではなく、各金融機関が定める内部規程の差によるものです。

例えば、全国規模の都市銀行では戸籍謄本の有効期限が1年以内と比較的緩やかな基準を採用しているケースがある一方、地方銀行や信用金庫では6か月以内、場合によっては3か月以内とすることもあります。これは、過去のトラブル事例や監査対応の考え方が影響しています。

相続人にとって重要なのは、「どの基準が正しいか」ではなく、「どの基準に合わせて準備すれば手戻りがないか」という視点です。実務上は、最も厳しい基準「3か月以内」を前提に動くことで、再取得のリスクを下げることができます。

犯罪収益移転防止と銀行確認

銀行などの金融機関が戸籍謄本の有効期限を厳格に扱う背景には、犯罪収益移転防止法に基づく本人確認義務の考え方もあります。金融機関は、マネーロンダリングや不正送金を防止するため、顧客確認を継続的に行う責任を負っているからです。

犯罪収益移転防止法という法律では、取引時確認や継続的顧客管理が求められており、「確認に用いた資料がいつの時点のものか」という点も重要視されます。戸籍謄本自体は法的に期限のない書類であっても、銀行などの金融機関での実務では「作成日が確認から近いこと」が重視されるのです。

この考え方については、総務省が公表しているガイドラインや解説資料でも確認できます(出典: 総務省「犯罪収益移転防止法等の概要について」 )。

ポイント: 金融機関での相続手続きでは、相続法だけでなく金融規制の影響も強く受けます。

除籍謄本や改製原戸籍に関する有効期限の扱い

相続手続では、現在の戸籍謄本だけでなく、除籍謄本や改製原戸籍の提出が求められることがあります。これらは、すでに役目を終えた戸籍であり、新たな記載が追加されることはありません。

そのため、論理的には「最新性」を問題にする必要がない書類といえます。実際に、銀行などの金融機関によっては、除籍謄本や改製原戸籍については発行日を問わない運用をしている場合もあります。

ただし、これもあくまで各金融機関の判断によるものであり、すべての金融機関銀行で同じ扱いがされるわけではありません。除籍謄本や改製原戸籍の提出を求められた場合には、現在戸籍と同様に有効期限を確認しておくことが無難です。

戸籍謄本の有効期限が銀行などの金融機関と他の提出先とで違うのはなぜか?

ここからは、銀行などの金融機関と、法務局や税務署といった他の提出先とで、戸籍謄本の有効期限の考え方がなぜ異なるのかを、相続実務の視点から詳しく整理します。相続手続では「戸籍謄本は一度集めれば終わり」と考えがちですが、提出先ごとの運用を理解していないと、期限切れによる再取得が発生し、結果として時間も労力も余計にかかってしまいます。戸籍謄本の期限切れを防ぐためには、相続全体を俯瞰し、どの手続でいつ使うのかをあらかじめ整理しておくことが極めて重要です。

法務局での相続登記に戸籍謄本の有効期限はない

相続した不動産の名義変更を行う相続登記では、法務局は戸籍謄本に対して明確な有効期限を設けていません。これは、法務局の役割が「被相続人が誰で、いつ亡くなり、誰が相続人なのか」という相続関係そのものを確認する点にあるためです。

戸籍謄本は、市区町村が公的に管理している身分関係の記録であり、記載内容が正確であれば、発行日が数か月前であっても証明力が失われるものではありません。したがって、相続登記において重要なのは、有効期限ではなく死亡の事実が戸籍に正しく反映されているかという点です。

死亡届反映後の戸籍であることが実務上の前提

しかし、相続登記での実務上注意すべきなのは、被相続人の死亡届が戸籍に反映された後に取得した戸籍謄本である必要があるという点です。死亡届を提出してから戸籍に反映されるまでには、自治体の処理状況によってタイムラグが生じることがあります。

そのため、死亡直後に取得した戸籍謄本では、まだ死亡の記載がされておらず、結果として相続登記に使えないというケースもあります。この点を知らずに早急に取得してしまうと、再取得が必要になり、手続が二度手間になってしまいます。

ポイント: 相続登記では期限は問われませんが、死亡の記載が反映された後の戸籍であることが必須です。

古すぎる戸籍謄本が招く実務上のリスク

このように「法務局には戸籍謄本の有効期限がない」とはいえ、何年も前に取得した戸籍謄本を提出することは、実務上おすすめできません。内容自体に問題がなくても、新しい戸籍謄本を取得し直すよう補正を求められたり、追加説明を要したりする可能性があるためです。

相続登記は書面審査が中心となるため、疑義を感じた場合には、担当官の裁量で補正指示が出されることがあります。結果として登記完了までに時間がかかることもあるため、常識的な範囲で、最近取得した戸籍謄本を用意することが円滑な手続につながります。

税務署での相続税申告と戸籍謄本取得時期

税務署における相続税申告においても、提出する戸籍謄本に法律上の有効期限は設けられていません。しかし、相続税申告は「死亡から10か月以内」という厳格な期限があるため、戸籍謄本の取得時期が実務上非常に重要になります。

一方で、税務署が確認するのは、被相続人がいつ亡くなり、相続人が誰で、法定相続分がどのようになっているかという点です。そのため、死亡後に相続関係が確定し、戸籍の記載が安定した状態の戸籍謄本を提出することが求められます。

相続税申告で戸籍が重要視される理由

相続税は、相続人ごとの取得財産や法定相続分を前提に計算されます。その前提となる相続関係に誤りがあると、申告内容そのものが間違ってしまう可能性があります。

そのため税務署では、戸籍謄本の発行日よりも「相続関係が正しく反映されているか」を重視します。結果として、有効期限は問われないものの、死亡後一定期間を経過した戸籍謄本が実務上は望ましいとされています。

ポイント: 相続税申告では戸籍謄本の有効期限よりも相続関係の確定確認が最優先されます。

期限厳守のための実務的な注意点

相続税申告では戸籍謄本の有効期限が問題にならないとしても、相続税申告が期限を1日でも過ぎると、加算税や延滞税といったペナルティが発生する可能性があります。そのため、相続税申告期限のぎりぎりで戸籍謄本の再取得が必要にならないよう、相続関係の確定が反映される時期に配慮しつつ、余裕を持ったスケジュールで戸籍謄本の取得準備をすることが重要です。

相続税申告に関する正確な手続や判断については、必ず税務署の公式案内や税理士などの専門家に確認するようにしてください。

法定相続情報一覧図と銀行など金融機関での利用

法定相続情報一覧図は、法務局が戸籍一式をもとに相続関係を確認し、一覧図として認証する制度です。この制度が始まって以降、銀行など金融機関の相続手続でも法定相続情報一覧図が活用される場面が増えています。

この法定相続情報一覧図を利用すれば、戸籍謄本の束を何通も提出する必要がなくなり、相続人にとっては大きな負担軽減となります。特に、複数の金融機関で相続手続を行う場合には、非常に有効な制度です。

金融機関では法定相続情報一覧図にも有効期限があるか?

このように便利な法定相続情報一覧図ですが、その一方で、金融機関によっては法定相続情報一覧図についても、「作成から〇か月以内」といった期限を独自に設けているケースがあります。これは、法定相続情報一覧図そのものの効力が失われるからではなく、前述したような金融機関のリスク管理上の判断によるものです。

銀行などの金融機関では、預金を払い戻す際に相続人の確定に誤りがないことを強く求められます。そのため、法定相続情報一覧図であっても、できる限り最新の相続関係を確認したいという考え方が背景にあります。

注意: 法定相続情報一覧図があっても、金融機関ごとの運用確認は不可欠です。

戸籍謄本の期限切れ時における再取得対応

銀行などの金融機関で戸籍謄本の期限切れを指摘された場合、原則的な対応は再取得となります。しかし、すでに相続関係を一度整理しているので、どの市区町村からどの戸籍謄本を取得すべきか把握できており、手続自体は比較的簡単でスムーズです。

ただし、郵送請求などを利用する場合、戸籍謄本の到着までに1週間以上かかることも珍しくありません。金融機関の手続期限や、相続全体のスケジュールによっては、大きな影響が出る可能性があるので注意が必要です。

戸籍謄本の期限切れによる再取得を防ぐためには、最も厳しい有効期限(「3ヵ月以内」など)を設定している金融機関の基準に合わせて戸籍謄本を取得することが有効です。また、複数の手続が並行する場合は、どの提出先でいつ必要になるのかを一覧化して管理することをおすすめします。

時間的余裕がない場合や、戸籍の収集が複雑なケースでは、行政書士などの専門家に依頼することで、精神的・時間的な負担を軽減できることもあります。最終的な判断については、各金融機関の公式案内を確認し、必要に応じて専門家へ相談するようにしてください。

まとめ:戸籍謄本の有効期限はなぜ銀行などの金融機関で求められるのか?

戸籍謄本の有効期限はなぜ銀行などの金融機関で問題になるのかを整理すると、その理由は法律ではなく、銀行実務におけるリスク管理にあることが分かります。しかし提出先ごとに考え方が異なるため、「期限がないから大丈夫」と自己判断するのではなく、必ず各金融機関の最新の運用を確認することが重要です。

相続は一つとして同じケースがなく、手続きの期間も限られています。迷った場合は、行政書士や司法書士といった専門家に相談し、状況に応じた正確な判断を行うことをおすすめします。

次のアクションへのヒント

■ 戸籍謄本はどこで取れるかについてはこちらの記事も参考になります。

■ 戸籍謄本はどこまで先祖を遡れるかについてはこちらの記事も参考になります。